Neretko mediji izveštavaju o prihodima i novčanim nagradama koje zarađuju profesionalni sportisti. Međutim, manje je poznata složenost njihovih poreskih obaveza Pre razmatranja poreskih propisa, treba imati na umu da doprinosi profesionalnih sportista ka svojim državama su mnogo veći od bilo kog novčanog iznosa koji može nastati iz oporezivanja njihovih primanja i nagrada. U svakom slučaju, porezi su neminovni aspekt današnjeg života i sportska industrija nije izuzetak.

Kako sportska industrija postaje sve više profitabilna i poslednjih godina generiše sve veću količinu novca, pitanje oporezivanja tog novca se uvek postavlja. Većina država, među kojima je i Srbija, je propisala posebne odredbe koje regulišu prihode i novčane nagrade profesionalnih sportista i sportskih stručnjaka. Važno je napomenuti da ne uživaju svi profesionalni sportisti isti poreski tretman i postoji značajna razlika u oporezivanju prihoda sportista koji imaju zaključene ugovore sa profesionalnim klubovima u timskim sportovima (fudbal, košarka) u poređenju sa onima koji se takmiče individualno (tenis).

U Zakonu o porezu na dohodak građana Republike Srbije propisan je poseban poreski oblik za prihode profesionalnih sportista i sportskih stručnjaka. Član 81 koji propisuje „Ostale“ prihode gde posebno navodi prihode profesionalnih sportista i sportskih stručnjaka. Član 84a je posebno posvećen ovom poreskom obliku i navodi koja sve primanja potpadaju pod ovaj poreski oblik.

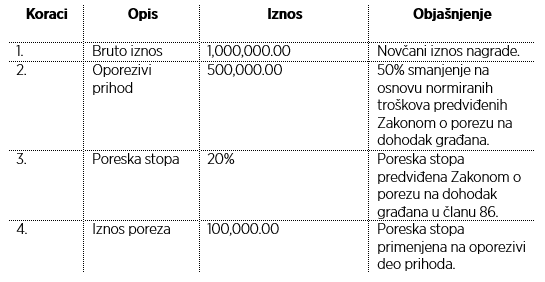

Oporezivi prihod predstavlja bruto prihod umanjen za normirane troškove propisane zakonom u visini od 50%. Normirani troškovi propisani zakonom, znače da sportisti ne moraju da dokazuju tačan iznos troškova koji su imali u učestvovanju i eventualnom osvajanju takmičenja. Međutim, iznos od 50% nije apsolutan, sportisti mogu da dokazuju da su njihovi troškovi iznosili više od 50% novčanog dela nagrade, i time posledično da smanjuju svoj oporezivi prihod. Poreska stopa koja se primenjuje na ovu vrstu poreza je 20%.

Poreska nadležnost nad novčanim nagradama određuje se prema mestu održavanja turnira.

Novčane nagrade osvojene na turniru održanom na teritoriji Srbije podležu poreskoj nadležnosti Srbije, bez obzira na to da li se sportista smatra rezidentom Srbije u poreskom smislu. Organizator takmičenja odgovoran je za utvrđivanje i plaćanje ovog poreskog oblika u ime sportiste. Organizator umanjuje iznos nagrade za odgovarajući iznos poreza prilikom prenosa novca sportisti, obezbeđujući da sportista prima neto iznos nagrade koji nije dalje oporeziv.

Profesionalni sportisti koji imaju zaključene ugovore sa klubovima imaju specifičan pravni status, ali pretežno mišljenje je da se takvi ugovori smatraju ugovorima o radu u Srbiji. Stoga, ovakav vid prihoda treba biti oporezovan istim poreskim oblikom kao i svaki radni odnos, uključujući porez na zarade i doprinose za socijalno osiguranje. Poreska nadležnost se u ovom slučaju određuje prema tome gde je sedište kluba sa kojim sportista ima ugovor.

Najveći deo prihoda sportista je često iz ostalih izvora, poput ugovora o sponzorstvu i sličnim ugovorima. Poreska nadležnost nad ovim prihodima se određuje prema poreskom prebivalištu sportiste. U Srbiji, poresko prebivalište se definiše prema jednom od dva kriterijuma propisanim Zakonom o porezu na dohodak građana.

Rezident Republike Srbije, u smislu poreskog zakona jeste fizičko lice koje (i) na teritoriji Republike Srbije ima prebivalište ili centar poslovnih i životnih interesa ili (ii) na teritoriji Republike Srbije, neprekidno ili sa prekidima, boravi 183 ili više dana u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini.

Prebivalište je danas vodeći kriterijum za utvrđivanje poreske obaveze fizičkih lica prema određenoj državi, ali i dalje postoje zemlje koje koriste alternativne kriterijume, kao što je državljanstvo.

Utvrđivanje poreskih obaveza profesionalnih sportista je veoma kompleksan zadatak, gde je neophodno uzeti u obzir različite faktore kao što su izvori prihoda, poresko rezidenstvo i da li se sportista takmiči u okviru tima ili kao pojedinac. Iako je istraživanje poreskih obaveza profesionalnih sportista zanimljivo, važno je zapamtiti da su doprinosi profesionalnih sportista ka njihovim državama mnogo veći od bilo kog iznosa novca koji bi mogao da proizađe iz njihovih poreskih obaveza.