GVOŽĐE I ČELIK

ALUMINIJUM

ĐUBRIVA

VODONIK

CEMENT

ELEKTRIČNA ENERGIJA

Uradite naš kratak CBAM test i saznajte da li i na koji način ovaj mehanizam može uticati na vaše poslovanje!

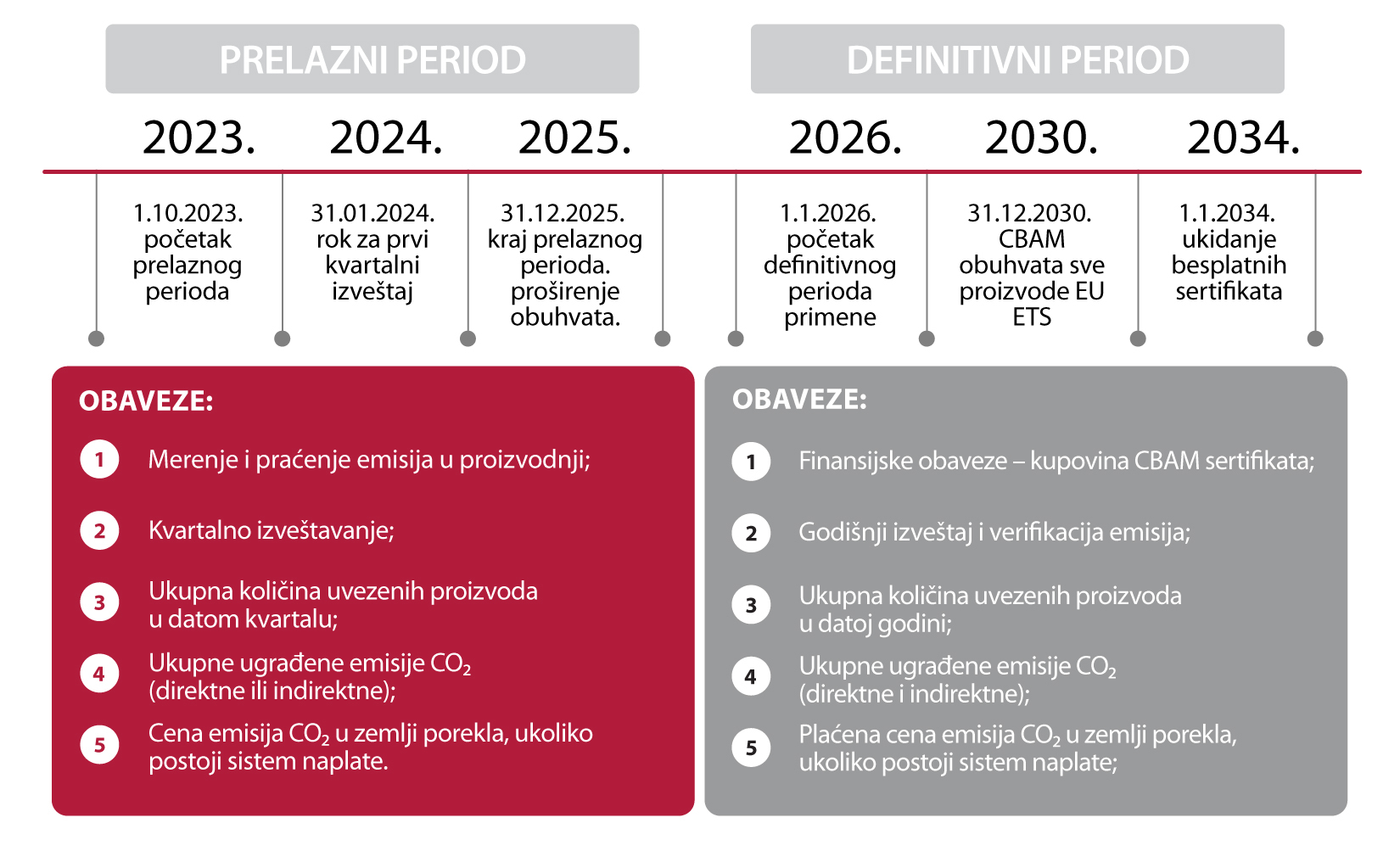

CBAM će se primenjivati u dve faze. Prelazni period primene CBAM je počeo 1. oktobra 2023. i traje do 31. decembra 2025. godine. Cilj prelazne faze je da se obezbedi period prilagođavanja za sve zainteresovane strane. Tokom ove faze, uvodi se obaveza podnošenja CBAM izveštaja, ali još nema finansijskih obaveza po osnovu CBAM. Uvoznici CBAM proizvoda su dužni da kvartalno podnose CBAM izveštaje, koji sadrže informacije o količini uvezene robe, direktnim i indirektnim emisijama GHG po proizvodu i ceni emisija u zemlji porekla. Međutim, u prelaznom periodu predviđene su i kazne. One se kreću od 10-50 evra po toni emisija i primenjivaće se ukoliko uvoznik nije blagovremeno podneo CBAM izveštaj, ili je on nepotpun ili netačan i nije ispravljen nakon što je nadležno telo pokrenulo proceduru ispravke. CBAM izveštaje treba podneti u roku od mesec dana od isteka kvartala na koji se odnose, uz dodatnih mesec dana za ispravljanje eventualnih grešaka u podnetom izveštaju.

Tokom definitivne faze primene, koja počinje 1. januara 2026. godine, uvoznici će i dalje biti u obavezi da podnose CBAM izveštaje, koji će u ovoj fazi biti godišnji. Od tada takođe stupa na snagu i obaveza verifikacije emisija. Najveću promenu u ovoj fazi predstavlja nastupanje finansijskih obaveza po osnovu CBAM, odnosno obaveza kupovine i predaje CBAM sertifikata. Broj sertifikata koji se predaju postepeno će se uvećavati u skladu sa smanjenjem besplatnih alokacija u okviru EU ETS. Tako će 2026. godine uvoznici morati da predaju CBAM sertifikate za 2,5% ugrađenih emisija svojih proizvoda. Ovaj procenat će se svake godine uvećavati, do 2034., od kada će se plaćati za svih 100% ugrađenih emisija. Obuhvat CBAM proizvoda će se takođe postepeno u potpunosti uskladiti sa EU ETS do kraja 2030. godine. Kazne za neusaglašenost sa obavezama u ovoj fazi iznosiće i do 100 evra/t emisija.

Mehanizam za prekogranično prilagođavanje ugljenika (CBAM) trenutno prolazi kroz intenzivan proces razvoja i unapređenja od strane Evropske komisije kako bi se osiguralo njegovo efikasno sprovođenje. Tokom perioda 2024-2025, potrebno je adresirati ključne aspekte CBAM-a, uključujući uslove za prodaju i otkup sertifikata, carinske procedure, akreditaciju verifikatora, kao i prilagođavanja vezana za CBAM registar. Plan rada takođe uključuje izveštavanje o uticaju CBAM-a, njegovoj primeni na proizvode u nishodnim fazama proizvodnje, kao i generalno pobošljanje i unapređenje celokupnog mehanizma. Ove aktivnosti su ključne kako bi CBAM bio potpuno operativan za Definitivni period koji počinje 2026. godine, kada će početi i obaveza plaćanja u okviru ovog mehanizma.

Evropska komisija je 26. Februara, 2025. godine predstavila novi zakonodavni paket koji ima za cilj pojednostavljenje regulative u oblasti održivosti i investicija. U okviru najnovijeg Kompasa konkurentnosti, Komisija je predstavila strategiju za unapređenje ekonomskog rasta i konkurentnosti EU.

Poznate kao Omnibus I i Omnibus II, ove reforme su osmišljene tako da smanje administrativne prepreke, unaprede poslovnu konkurentnost i održe posvećenost EU ciljevima u oblasti održivosti. Pojednostavljenjem pravila, EU nastoji da učini obaveze usklađenosti pristupačnijim, dok istovremeno obezbeđuje očuvanje ciljeva zaštite životne sredine i društvene odgovornosti.

U okviru predloženih reformi, CBAM će pretrpeti značajne promene:

Ovo pojednostavljenje prethodi planiranom proširenju obuhvata CBAM na dodatne sektore EU ETS-a i proizvode višeg stepena prerade. Novi zakonodavni predlog o proširenju obuhvata CBAM se očekuje početkom 2026. godine.

Koja je razlika između jednostavnih i složenih poizvoda?

Proizvodi koje obuhvata CBAM mogu biti jednostavni i složeni. Jednostavni proizvodi su u potpunosti napravljena od ulaznih materijala sa nultom ugrađenom emisijom prema CBAM pravilima izveštavanja. To znači da njihove ugrađene emisije isključivo proističu iz samog procesa proizvodnje. S druge strane, kod složenih proizvoda se moraju uzeti u obzir i ugrađene emisije sirovina koje se koriste u njihovoj proizvodnji—materijala koji su takođe regulisani CBAM-om. Relevantni materijali su oni koje se koriste u proizvodnji složenih CBAM proizvoda, a koji su sami po sebi CBAM proizvodi.

Šta su direktne, a šta indirektne emisije?

Tokom prelazne faze CBAM-a, potrebno je da uvoznici izveštavaju o obe vrste emisija za sve CBAM proizvode. Počev od 1. januara 2026. godine, ova obaveza se sužava na direktne emisije za gvožđe, čelik, aluminijum i vodonik, dok će uvoznici cementa i đubriva i dalje morati da izveštavaju o obe vrste emisija.

Ko proverava tačnost CBAM izveštaja?

Tokom prelaznog perioda, Evropska komisija prva pregleda CBAM izveštaje i ukazuje na nepotpune ili sumnjive izveštaje nacionalnim nadležnim organima. Nacionalni nadležni organi zatim odlučuju o daljem ispitivanju, ispravci ili kažnjavanju netačnosti. Dakle, tačnost nije samo poželjna—ona je ključna.

Koji je proces akreditacije verifikatora?

Evropska komisija priprema dodatnu regulativu koja će se odnositi na akreditaciju verifikatora. Nacionalna tela za akreditaciju u državama članicama EU upravljaće ovim procesom i usklađivati sa CBAM-om i EU ETS-om. Ova regulativa je još uvek u procesu usvajanja.

Kako se određuju emisije za stare zalihe?

Za uvoz do 30. juna 2024. godine ugrađene emisije za zalihe proizvoda mogle su se proceniti koristeći referentne vrednosti koje obezbeđuje Evropska komisija. Nakon tog datuma, potrebno je izveštavati o stvarnim emisijama. Ako za stare zalihe ili rezervne delove ne postoje stvarni podaci, mogu se koristiti podaci o emisijama sličnih ili identičnih proizvoda.

Koje su kazne za neusklađenost sa CBAM?

Od 1. oktobra 2023. izveštavanje o ugrađenim emisijama postalo je obavezno. Kazne se kreću od 10 do 50 evra po toni neprijavljenih emisija. Ako izveštaji nedostaju, netačni su ili nepotpuni, nacionalni nadležni organi država članica mogu pokrenuti postupak ispravke izveštaja, čime deklarantima daju mogućnost da isprave potencijalne greške. Kazne će se primenjivati u slučajevima kada: a) deklarant nije preduzeo potrebne korake da ispuni obavezu podnošenja CBAM izveštaja, ili b) CBAM izveštaj je netačan ili nepotpun, a deklarant nije preduzeo potrebne korake da ga ispravi.

Advokatska kancelarija Gecić Law je prepoznatljiva po svom znanju i iskustvu u oblasti prava EU, međunarodne trgovine i prava zaštite konkurencije. Jedna smo od malobrojnih advokatskih kancelarija u regionu sa značajnim iskustvom u savetovanju organizacija u javnom i privatnom sektoru o značaju CBAM i pitanjima usklađenosti sa ovim jedinstvenim propisom. Za više informacija kontaktirajte naš pravni tim koji će vam rado pružiti dalju pomoć.